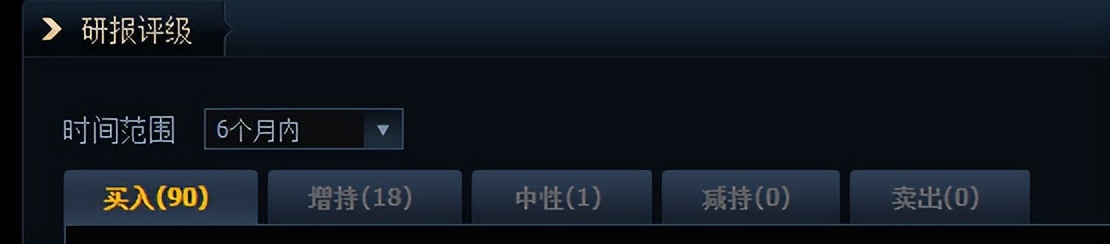

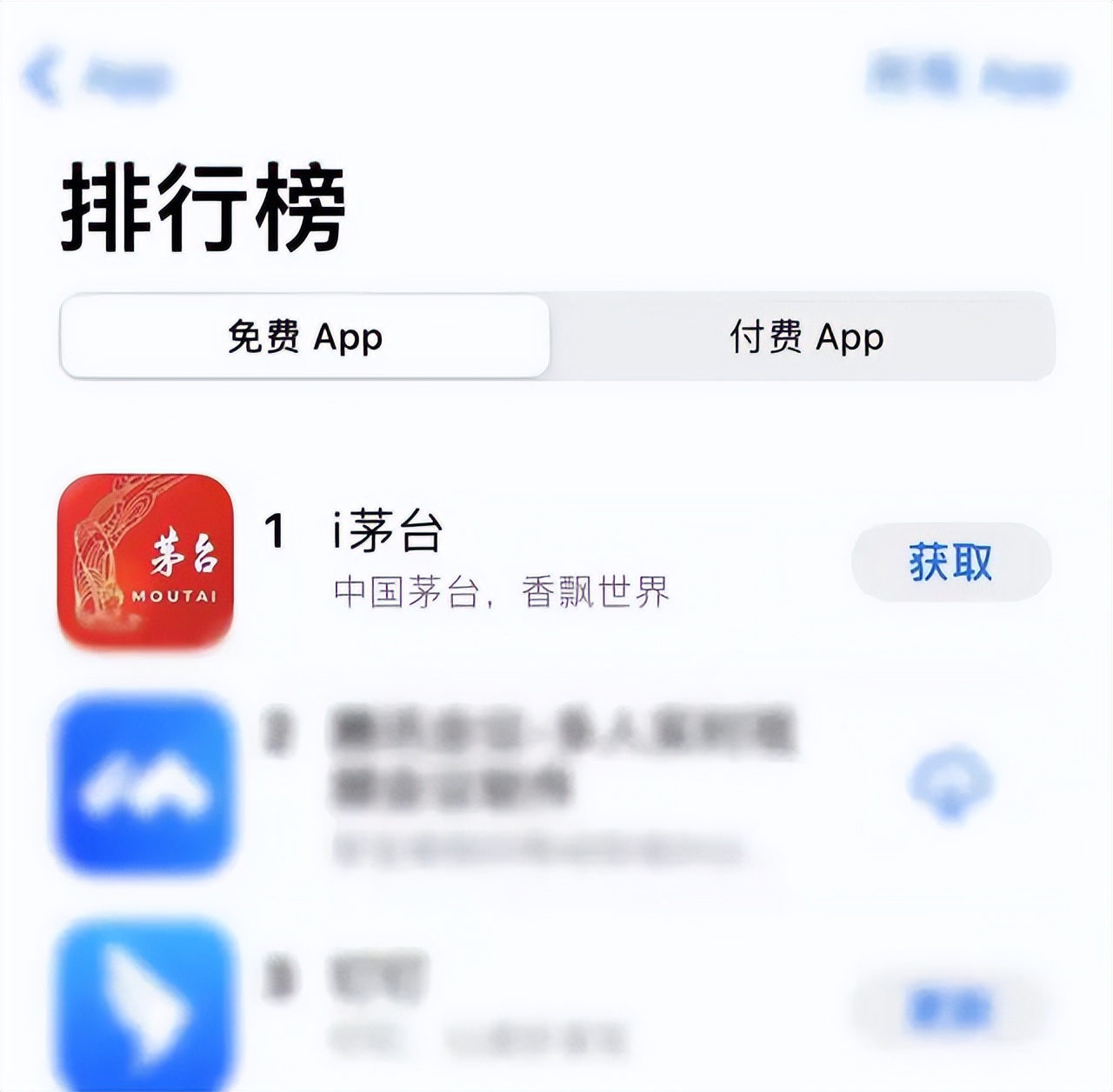

导读: 作为资本市场的重要角色之一,文/陶绿阁证券公司对任何上市公司的评价都具有借鉴意义。 日前,中信证券发布最新报告,将茅台目标价定为2246元/股。2021年2月,中信给出了3000元/股的目标价。 虽然中信证券仍给予“买入”评级,但悄然走低 贵州茅台酒股份,贵州茅台酒股份有限公司文/韬略哥 券商作为资本市场上的重要角色之一,对任何一家上市公司的评价,都有参考意义。 日前,中信证券最新发布报告,将茅台目标价定为2246元/股,而在2021年2月,中信给出的目标价是3000元/股。 尽管中信证券依然给出“买入”评级,但悄悄下调茅台目标价,是否意味着中信证券不看好茅台了?  事实上,看好茅台的券商仍占多数。近6个月的研报评级中,90家给出买入建议,18家增持,1家为中性,而减持和卖出的为0。 今年2月底,招商证券在报告《贵州茅台:品质成为信仰,品牌彰显价值》中,将茅台的目标价定于2800元,评级为强烈推荐。 到底该怎么看待这件事? 01 先看茅台股价走势。  2015年上半年,白酒板块股价随着牛市行情出现暴涨。 下半年股灾经过短暂调整之后,2016年重拾升势,2017年白酒板块股价更是开启了长达4年的大牛市,直至2020年! 2021年2月,在中信证券给出3000元/股的目标价后,贵州茅台的股价在触及2627.88元/股的高价后便一路下跌,2021年8月跌至1500元附近。 2021年最后一个交易月,一度遭资金“抛弃”的白酒股又重拾涨势,大有跨年行情启动的趋势。 除了春节消费拉动影响,茅台“新帅”丁雄军走马上任,许下“推进营销体制和价格体系改革”的承诺,提振了市场信心,贵州茅台提价的市场预期也愈演愈烈。 年前公司股价最高涨至2216.96元/股,2022年开年以来,贵州茅台股价持续下滑,一度跌至近期的1600元/股左右,市值缩水超5000亿元。 3月31日,茅台自建电商平台“i 茅台”上线并启动试运行,同日,公司年报发布。 当天,贵州茅台股价下跌0.64%,收于1719元/股,总市值为2.16万亿元。 截至4月13日收盘,贵州茅台报收1769元/股,总市值为2.2万亿元,离目标价2246元/股或者是2800元/股,还有距离。 从行业基本面看,确实有不少利空因素影响。 监管层面,国家对白酒的关注偏严厉,资本市场上,酒行业的IPO基本暂停,消费市场上,白酒消费税改革利剑高悬,行业未来迎来泡沫出清阶段。 今年以来,俄乌局势、疫情等因素,加剧社会消费疲软,短期影响白酒消费。 白酒赛道龙头,贵州茅台,是否值得长期看好? 02 我们从业绩和提价两方面,具体分析一下。 2021年,贵州茅台酒股份公司酒业实现营业总收入1090亿元,这是中国单个白酒企业在酒业酿造板块营收首次突破千亿规模。 其中,茅台酒营业收入932亿元,系列酒营业收入126亿元,同比增长11.2%。 实现归属上市公司股东净利润520亿元,同比增长11.3%。 但应看到,在规模突破的同时,贵州茅台的净利润增长率在逐渐放缓。  要改变增收不增利的局面,最有效的方式,就是启动涨价。 但是,茅台直接提价,也有一定难度。 作为中国高端名酒代表,现在实际成交价本来就很高,直接提高出厂价容易造成一定争议,也容易引起舆论反弹。 那么,建立自有电商平台,对经销商进行“削藩”,进而平抑市场价格,提高营收,可谓折中之举。 茅台自营渠道建设,被部分业内人士看作是公司实现“变相涨价”的手段。 茅台在电商平台销售的价格是官方定价,高于给经销商的价格。 据了解,茅台在自营渠道的供货价格在1299元/瓶—1399元/瓶,高于茅台对经销商的供货价969元/瓶。 与此同时,茅台之所以不在电商平台上线飞天茅台酒而是选择生肖酒等产品,是因为这些产品定价较高,对于茅台业绩提升的意义更大。 一些经销商表示,“只要飞天茅台不上‘i茅台’,对我们没什么影响。” 换句话说,茅台经销商们依然可以把市场指导价1499/瓶的飞天茅台,以900多元的进货价,卖出3000多元的价格,渠道环节毛利高达200%。 如此高企的价格非但没有让茅台自身获益,还让它想涨价都战战兢兢。  失去定价权、渠道反噬品牌,并不是茅台想看到的结果。 近几年,茅台经销商的数量的确在显著减少。 财报显示,茅台在国内外的经销商数量,在2018年、2019年、2020年三年中,分别达到3102家、2482家、2150家,包括其中新增在内,共计减少了952家。 而据2021年财报,公司又减少了20家经销商,减少的主要是茅台酒经销商。 在2018年,茅台的直营收入占比仅为5.94%,2019年、2020年持续提升,分别为8.48%、13.51%,2021年直营收入占比为22.7%。 若要进一步改善增收不增利的局面,据测算,如果茅台可以拿下渠道50%的利润,对应目前的产量,2022年的净利润有超25%的增长空间。 “i茅台”的上线,无疑是茅台扩大直营占比的一项重大措施。 03 有人会说,现在年轻人不喜欢喝酱香型白酒,而喝酒的人群,在退休后,商务应酬减少、养生健康意识提升,对白酒的需求下降,因此,白酒进入下行周期。 事实上,年轻人不喝白酒,并不代表年轻人不认可高端白酒价值。 茅台是国内少数脱离传统消费品认知定位的品牌,已经上升到了收藏品硬通货的高度,毕竟囤在仓库里每年都能有10%的价格涨幅。 对年轻人来说,低投入、高回报、高额价差的利诱下,抢茅台和买股票、买基金一样,成为发家致富的重要理财方式之一。 毕竟在基金上赔的,或许可以在茅台上赚回来。 据统计,i 茅台上线1小时内,有超过229万人、622万人次参与了申购,四款茅台酒中奖率都在0.5%以内,几百里挑一。 不仅从事白酒生意的同行在申购,其周围的客户、消费者、朋友等几乎都参与了当天的茅台申购,大多数人的想法都是申购成功后转手赚取差价,此次申购可谓“全民操作”。 因此,白酒仍是最好的赛道之一。 因为白酒一方面可以持续提价,另一方面也不用担心存货贬值的问题,即使放了很久也可以卖出去。 从中长期看,茅台终端价具备随经济增长而持续上涨的基础,飞天茅台是销量最大的高端大单品。 特别是像贵州茅台这样的高端白酒,竞争并不激烈,基本上短时间内不可能再创造一个新的超级品牌与之抗衡,企业的护城河十分坚固。  在股价和酒价均下滑的双重压力下,茅台利用自营电商平台,可提高公司自身的销售额和利润。 从茅台的生产工艺来看,其供应量短期内无法大幅提升。  贵州茅台基酒产能 茅台当年生产的基酒至少五年后才能销售,数据显示,2016年以来,茅台基酒产量增速基本在10%以内; 2018-2020年基本处于零增长状态,这也限制了2023-2025年的茅台酒供应量。 未来,茅台的业绩仍将继续增长。 总结:以上内容就是对于贵州茅台酒股份,贵州茅台酒股份有限公司的详细介绍,文章内容部分转载自互联网,希望对您了解贵州茅台酒股份有帮助和参考的价值。

|